Autore verificato

Autore verificato

Quando si parla di soldi e di finanza, specie in periodi particolarmente complessi come quelli che stiamo vivendo oggi, è sempre difficile riuscire a dare dei consigli mirati in ambito economico, spesso perché le possibilità delle situazioni sono davvero tantissime e sarebbe difficile coprire quante più opportunità con appena qualche pagina di consigli sparsi. Nonostante ciò, ci sono degli argomenti finanziari di interesse generale che possono essere incredibilmente d’aiuto a molti, soprattutto quando si parla di risparmi.

Il conto deposito è una di quelle opzioni economiche che, oggi più che mai, stuzzica sempre più il portafogli degli utenti: permette di conservare e mettere da parte il proprio denaro, ottenendo un “frutto” da tale deposito con tassi di tipo variabile che permettono di guadagnarci qualcosina. Spiegata in questo modo, la modalità di utilizzo del conto deposito sembra facile ed immediata, ma è chiaro come ogni banca segua il suo metodo, proponendo dei servizi di conto deposito sempre diversi e con meccaniche particolari.

Anche tu stai pensando di usufruire di un conto deposito ma non sai bene come muoverti all’interno di questo settore?

Dopo un’analisi approfondita di quelle che sono le opportunità offerte dal mercato delle banche online, oggi abbiamo deciso di proporvi la nostra personale top 5 dei conti deposito migliori di Settembre 2023, andando ad offrire una panoramica completa su questo mondo e sul funzionamento dei vari servizi banking che abbiamo selezionato.

Vedremo dunque i migliori servizi, e sviscereremo contemporaneamente l’argomento, in maniera tale da fornirvi un’idea chiara della situazione e prepararvi alla scelta nella maniera più intelligente e chiara possibile.

Il tempo è denaro: iniziamo!

Quando si parla di soldi e di finanza, specie in periodi particolarmente complessi come quelli che stiamo vivendo oggi, è sempre difficile riuscire a dare dei consigli mirati in ambito economico, spesso perché le possibilità delle situazioni sono davvero tantissime e sarebbe difficile coprire quante più opportunità con appena qualche pagina di consigli sparsi. Nonostante ciò, ci sono degli argomenti finanziari di interesse generale che possono essere incredibilmente d’aiuto a molti, soprattutto quando si parla di risparmi.

Il conto deposito è una di quelle opzioni economiche che, oggi più che mai, stuzzica sempre più il portafogli degli utenti: permette di conservare e mettere da parte il proprio denaro, ottenendo un “frutto” da tale deposito con tassi di tipo variabile che permettono di guadagnarci qualcosina. Spiegata in questo modo, la modalità di utilizzo del conto deposito sembra facile ed immediata, ma è chiaro come ogni banca segua il suo metodo, proponendo dei servizi di conto deposito sempre diversi e con meccaniche particolari.

Anche tu stai pensando di usufruire di un conto deposito ma non sai bene come muoverti all’interno di questo settore?

Dopo un’analisi approfondita di quelle che sono le opportunità offerte dal mercato delle banche online, oggi abbiamo deciso di proporvi la nostra personale top 5 dei conti deposito migliori di Settembre 2023, andando ad offrire una panoramica completa su questo mondo e sul funzionamento dei vari servizi banking che abbiamo selezionato.

Vedremo dunque i migliori servizi, e sviscereremo contemporaneamente l’argomento, in maniera tale da fornirvi un’idea chiara della situazione e prepararvi alla scelta nella maniera più intelligente e chiara possibile.

Il tempo è denaro: iniziamo!

Miglior conto deposito vincolato

Leggi la recensione completa Tipologia di conto - VincolatoDurata - 12 mesiLiquidazione - Posticipata

Tipologia di conto - VincolatoDurata - 12 mesiLiquidazione - PosticipataIl primo conto a rientrare all’interno della nostra classifica dei migliori conti deposito di questo Settembre è quello offerto da BBVA (Banco Bilbao Vizcaya Argentaria), un gruppo bancario multinazionale di origine spagnola. Perché il suo conto rientra alla prima posizione della nostra breve classifica? Si tratta di un conto di tipo vincolato, con un tasso lordo del 5% ed un tasso netto di ben 3,7%.

Secondo le stime dei principali comparatori del settore, questo servizio di deposito permetterebbe di ricavare, nella sua durata di 12 mesi, un interesse netto medio di 1052,88€, che in cifre lorde corrisponderebbero a circa 1504,11€. Rimanendo sempre in ambito di “stime generali”, infatti, una parte di questi interessi lordi se ne andrebbero in spese come le tasse e quelle di bollo, definendo dunque la cifra che abbiamo visto.

Come abbiamo già detto, dunque, questo rimane un conto vincolato: una volta acceso e depositata la propria somma di denaro, questa non potrà essere prelevata od utilizzata entro il termine prefissato, che in questo caso è impostato di default sui 12 mesi come periodo massimo, anche se è possibile scegliere una configurazione meno durevole. Durante questo lasso di tempo si matura un interesse netto del 3,7%, che conduce agli ipotetici risultati mostrati prima.

Un investimento sicuro e senza vincoli (se non quello indicato), con zero costi di apertura, gestione e zero requisiti richiesti. Un conto flessibile, che permette di investire fino a 50.000€, dove la resa finale lorda sarebbe di 2493,17€ (secondo lo strumento di calcolo offerto dal sito stesso di BBVA).

Tasso netto al 3,7%Nessun requisito particolare ed appFino a 12 mesi di deposito

Tasso netto al 3,7%Nessun requisito particolare ed appFino a 12 mesi di deposito Conto vincolato

Conto vincolato Tipologia di conto - VincolatoDurata - 12 mesiLiquidazione - Mensile

Tipologia di conto - VincolatoDurata - 12 mesiLiquidazione - MensileIl secondo conto deposito che proponiamo come una soluzione utile è quello di Twist, un’azienda che nasce con l’obiettivo di semplificare le azioni fiscali quotidiane proponendo un conto semplice, veloce e con un tasso di rendimento lordo piuttosto discreto. Sottoscrivendo infatti un conto deposito con Twist, si potrà beneficiare di un rendimento lordo pari al 4,75%, che corrisponderebbe – eliminando tasse e spese – a circa il 3,52% in rendimento netto.

Un guadagno che risulta dunque inferiore rispetto al conto precedente, ma che non ha comunque nulla da invidiare.

Anche in questo caso, parliamo di un conto deposito di tipo vincolato, che non è dunque prelevabile durante il periodo di permanenza all’interno di Twist. Nuovamente, con Twist il conto può essere mantenuto fino a 12 mesi di conserva, potendo usufruire contemporaneamente della protezione FITD (Fondo Interbancario di Tutela dei Depositi) con garanzie fino a 100.000€.

Uno dei punti forti di questa soluzione è sicuramente la sua liquidazione mensile degli interessi: di mese in mese, sarà possibile ottenere la propria liquidazione netta (senza dunque le tasse annesse) direttamente sul proprio conto, sfruttando questa opzione di resa.

Nessun costo penale in caso di estinzione, in quanto la recessione anticipata risulta positivamente contemplata dall’azienda.

Veloce e rendibile nel tempo.

Garanzia FITDLiquidazione mensileEstinzione anticipata possibileImporto minimo vincolabile fissato a 10.000€ Tipologia di conto - VincolatoDurata - 12 mesiLiquidazione - Trimestrale

Tipologia di conto - VincolatoDurata - 12 mesiLiquidazione - TrimestraleLa terza soluzione migliore da sfruttare durante questo Settembre si riferisce sicuramente al conto deposito di Cherry Bank, uno dei principali conti online rintracciabili sul web, con tassi molto vantaggiosi ed un genere di liquidazione abbastanza interessante. Con Cherry Bank parliamo di un conto vincolato per i risparmi, con un tasso di interesse lordo fissato sul 5% annuo. Un conto sicuro e solido, che permette di mantenere sicuri i propri risparmi fino a 12 mesi di deposito.

Tra i vantaggi di questa soluzione troviamo sicuramente la completa digitalizzazione del servizio, che propone questo conto come gestibile al 100% attraverso servizi online. Una volta attivato, tutto sarà gestibile via app, desktop o dispositivi, attraverso i quali sarà anche possibile modificare i propri vincoli e altre impostazioni di deposito.

Come abbiamo detto, anche questo conto offre un rendimento lordo pari al 5%, con un 3,7% di rendimento netto. Facendo una stima attraverso lo strumento offerto dal sito stesso di Cherry, un deposito di 12 mesi da 10.000€ frutterebbe 370€ netti sull’intera somma inserita, il ché risulta comunque molto interessante.

Uno dei punti più particolari di questa soluzione riguarda sicuramente la liquidazione: ogni 3 mesi sarà possibile ritirare i frutti della propria maturazione, sfruttando un piano trimestrale che viene garantito per qualsiasi opzione di vincolo offerta dal conto.

Nonostante qui stiamo analizzando l’offerta vincolata, bisogna comunque ricordare come Cherry Bank offra anche delle soluzioni Recall e Box, con tassi variabili e modalità diverse di funzionamento.

Netto al 3,7%Nessun costo di attivazioneCompletamente digitalePossibilità di svincolo non provista Tipologia di conto - Non vincolatoDurata - Fino a 36 mesiLiquidazione - Trimestrale

Tipologia di conto - Non vincolatoDurata - Fino a 36 mesiLiquidazione - TrimestraleSe è vero che i conti vincolati non sono propriamente una soluzione per tutti, è anche vero che le opportunità coprono un ampio spettro di necessità. Proprio per questo motivo, una soluzione come quella proposta da Banca Aidexa può risultare davvero interessante agli occhi degli utenti coinvolti, in quanto permette di appoggiarsi su conto solido e, soprattutto, non vincolato.

La cosa che distingue questo marchio dagli altri visti nei paragrafi precedenti, dunque, è la sua possibilità di ritiro del denaro depositato in qualsiasi momento lo si desideri, proprio sfruttando quelle che sono le meccaniche principali di un conto non vincolato. Durante il deposito, dunque, si potrà maturare un interesse lordo del 3,5%, contando al tempo stesso sul supporto del Fondo Interbancario Tutela dei Depositi.

Un conto incredibilmente flessibile: oltre a poter prelevare il proprio denaro nel corso del tempo, è anche possibile aggiungerne costantemente durante il periodo di deposito, andando quindi a variare – potenzialmente – il rendimento finale. Il rendimento viene infatti calcolato in base alla giacenza, fornendo al contempo una liquidazione trimestrale molto interessante.

Un’altra caratteristica che differenzia questo conto rispetto alle altre soluzioni è sicuramente il periodo impostabile: da un minimo di 3 mesi in deposito fino ad un massimo di 36 mesi, con un tasso netto complessivo del 2,9%.

Sicuramente si tratta dell’opzione che, tra le 4 appena analizzate, offre meno in termini di rendita passiva, anche se guadagna in opzioni, opportunità e flessibilità.

Conto non vincolato: prelevi quando vuoiCompletamente onlineRendimento calcolato in base alla giacenzaIl tasso di rendimento netto è un po' basso Tipologia di conto - Non vincolatoDurata - Fino a 12 mesiLiquidazione - Trimestrale

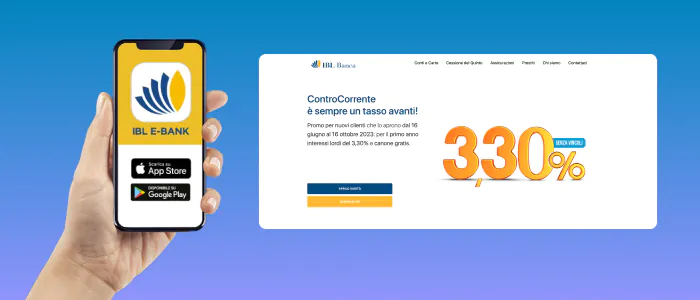

Tipologia di conto - Non vincolatoDurata - Fino a 12 mesiLiquidazione - TrimestraleInfine, l’ultima soluzione che inseriamo come possibile scelta finale all’interno del settore dei conti deposito è quella rappresentata dal nuovo conto di IBL Banca, il Controcorrente. Dal nome decisamente provocatorio ma comunque intelligente, questo conto deposito permette di ottenere un rendimento lordo passivo fino al 3,30%, caratterizzando dunque l’opzione meno vantaggiosa all’interno del pentagono che abbiamo esplorato oggi.

Un conto che risulta di tipo non vincolato, e che permette dunque anche di prelevare costantemente la propria somma depositata, senza tipologie di vincoli specifici e seguendo un piano di liquidazione trimestrale. Un conto a costo zero con carta di debito inclusa, che comprende due prelievi mensili ed un bonifico online.

Si tratta dell’ultima soluzione sia per via del tasso sicuramente meno vantaggioso, ma anche perché dopo il primo anno richiede il pagamento di un canone annuo, da rispettare con scadenze fisse in maniera tale da poter continuare ad usufruire del conto senza impedimenti.

Il tasso di rendimento proposto è calcolabile fino a 50.000€ depositati. Superando tale soglia si prosegue poi secondo scaglioni, che abbassano la percentuale fino al 2,50% di rendimento lordo superando i depositi di 150.000€.

Non vincolatoCarta di debito inclusaDue prelievi al meseI costi dei bonifici extra sono altiIl conto basic è molto limitato1 | 2 | 3 | ||

|---|---|---|---|---|

| Tipologia di conto | ||||

| Vincolato | Vincolato | Vincolato | Non vincolato | Non vincolato |

| Durata | ||||

| 12 mesi | 12 mesi | 12 mesi | Fino a 36 mesi | Fino a 12 mesi |

| Liquidazione | ||||

| Posticipata | Mensile | Trimestrale | Trimestrale | Trimestrale |

| Rendimento lordo | ||||

| 5% | 4,75% | 5% | 3,5% | 3,30% |

| Cancellazione anticipata | ||||

| Senza costi | Possibile | Si | Si | Si |

Abbiamo dunque visto, molto più da vicino, quella che è la realtà odierna in fatto di conti deposito. Come è facile notare già dalle schede prodotto, le rendite sono a fattore esclusivamente passivo, generando una rendita che, nella maggior parte dei casi, viene addirittura liquidata su base trimestrale. Nonostante le informazioni siano chiare e non siano moltissimi i dubbi da chiarire, ci sono ancora alcuni punti da chiarire, soprattutto in merito al funzionamento di un conto deposito.

Come funziona?

Un conto deposito è, come dice il nome, un conto economico di deposito, all’interno del quale le persone versano una specifica somma da tenere parte per un preciso lasso di tempo. Durante questo periodo di deposito, il denaro versato frutta una rendita passiva, che potrà poi essere liquidata in base a termini e scadenze fissati dalla banca.

Il conto deposito può essere di tipo vincolato o non vincolato.

Nel primo caso, una volta versata la somma all’interno del conto, questa non potrà più essere prelevata, fino al termine di scadenza del contratto stipulato con la banca. Al contrario, il conto deposito non vincolato permette di attingere alla somma in qualsiasi momento lo si desideri, permettendo dunque di disporre di liquidità quando lo si preferisce.

La rendita viene spesso indicata con una percentuale lorda, a cui poi vengono sottratte spese e tasse.

La scelta di aprire un conto deposito è una scelta che, ancora oggi, presenta diversi motivi che ne dimostrano l’utilità. Ovviamente, molto dell’effettiva convenienza di questa azione dipende dalle situazioni personali delle persone, dalle loro condizioni economiche e finanziarie, oltre che dall’effettiva esigenza o meno di questo tipo di servizio così specifico e al tempo stesso particolare.

In sostanza, perciò, quando conviene aprire un conto deposito?

Abbiamo tirato le somme, ed evidenziato alcuni casi comuni in cui questa scelta risulta davvero conveniente:

I conti deposito sono dunque la scelta più interessante per effettuare un deposito economico che permetta di ottenere dei frutti nel breve termine. Nonostante ciò, la difficoltà nella scelta finale risulta particolarmente ampia, proprio perché le tipologie di conto deposito sono molto diverse tra loro e con caratteristiche a volte anche opposte.

Le principali modalità, come abbiamo visto, sono quelle relative ai conti vincolati e non vincolati.

Dove conviene depositare è dunque una scelta che dipende esclusivamente dalle esigenze dell’utente nel momento in cui si pone il quesito. I conti vincolati, ad esempio, sono pensati per bloccare una determinata somma di denaro per un certo quantitativo di tempo, che può variare da un minimo di 3 mesi fino ad oltre 1 anno. Durante questo lasso di tempo, il denaro non potrà essere mai prelevato, rappresentando quindi una somma di denaro priva di liquidità. Solo in certi casi si ottiene la rendita passiva determinata dal coefficiente lordo in percentuale, ma comunque si tratta di somme molto basse.

I conti non vincolati, invece, non possiedono questo speciale tipo di “blocco”, permettendo all’utente di compiere i propri prelievi in totale tranquillità. Qualora fosse necessaria della liquidità immediata, dunque, i conti non vincolati rappresenterebbero la scelta migliore ovviamente, mentre i conti vincolati sarebbero da considerare nel momento in cui l’obiettivo fosse risparmiare e conservare il denaro senza intaccarlo.

Fatte le dovute premesse, qual è il conto deposito che rende di più, nel 2023?

Prendendo in esame semplicemente i conti deposito che abbiamo visto nelle precedenti righe, potremmo chiaramente rispondere che BBVA e Cherry Bank siano i servizi con conto deposito che offrono le percentuali più vantaggiose in fatto di rendita. In tutti i casi, tuttavia, bisogna comunque sempre considerare che ogni singolo conto offre una rendita dal coefficiente sempre inferiore al 6%, e che risulta dunque difficile ottenere un concreto guadagno semplicemente sfruttando questi conti.

Sul lungo termine si arriva a qualche centinaio di euro in più, ma appunto sfruttando depositi di oltre 12 mesi, sempre che il tasso percentuale offerto sia comunque vantaggioso ed effettivamente rispettato.

Per questo motivo è sempre più complesso fornire delle stime accurate: i servizi di banking che si offrono sul mercato sono sempre molto interessanti e vantaggiosi, oltre che tanti e di vario genere, ma solamente pochi riescono a differenziarsi e a catturare l’attenzione nel corso del tempo.

Se, generalmente, i conti deposito sono definiti delle scelte finanziarie a basso rischio, in realtà bisogna sempre mantenersi vigili quando si parla di risparmi e denaro delle persone. Anche nel caso dei conti deposito, dunque, ci sono alcuni rischi e considerazioni da mantenere vive nel processo di ragionamento, in maniera tale da rimanere sempre coscienti delle scelte che si fanno quando si sceglie un conto.

Cosa può essere rischioso per un conto deposito, e renderlo dunque pericoloso o difficile da gestire?

A questo punto, ora che conosciamo bene diversi punti ed aspetti del mondo dei conti deposito, è giunto il momento di dare le giuste risposte ad alcune delle domande più poste per questo ambiente. Spesso e volentieri, infatti, gli utenti si chiedono quale sia il miglior conto deposito vincolato, e che dunque non permette di agire sulla somma versata durante il periodo di deposito.

Tra quelli citati precedentemente, BBVA e Cherry Bank sono sicuramente da tenere in considerazione. Queste due soluzioni, infatti, permettono di ottenere una rendita molto valida (con un tasso del 5%) pur rimanendo ad azione strettamente vincolata.

Tutti i benefici di un conto di questo genere con il massimo della rendita possibile, bloccata ed assolutamente non variabile nel corso del tempo. Ecco dunque come, tra i conti deposito di tipo vincolato, queste due siano le opzioni più consolidate e consigliate nel mercato finanziario moderno.

Intesa San Paolo è una delle maggiori banche italiane, nonché uno degli istituti di credito più scelti dagli Italiani per le loro operazioni quotidiane di banking. Come tale, anche Intesa San Paolo offre ai propri clienti delle opportunità per la creazione di conti deposito, anche se in questo caso parliamo principalmente di opportunità che non portano grandissimi frutti.

Lo scopo di Intesa San Paolo è maggiormente improntato sul lavoro di conserva del denaro, proponendo infatti servizi come il salvadanaio digitale (con versamenti che devono essere fatti dall’utente) o il libretto di risparmio, che funziona in maniera molto simile a quella di un conto deposito.

Il conto deposito proposto da Intesa San Paolo è un conto rendimento a tasso nominale, attestato sullo 0,10% annuo. Da questo vanno detratte le tasse, pari al 26% degli interessi maturati. Un conto a rendimento particolarmente basso, che risulta tuttavia utile per la gestione autonoma dei risparmi.

Tra i nomi più noti del banking Italiano troviamo ovviamente anche Chebanca, che in maniera molto simile ad altri grandi nomi propone anch’essa il proprio servizio di conto deposito. In questo caso parliamo di un conto estremamente flessibile, i cui vincoli possono essere personalizzati in base alle proprie esigenze, obiettivi e finalità finanziarie.

Un conto deposito con un tasso di interesse del 2,5%, in grado di vincolare somme a partire dai 100€ per un minimo di 3 mesi, fino ad arrivare anche a 1 anno di tempo consecutivo. Come detto, questo conto deposito è personalizzabile quasi in ogni sua parte, permettendo agli utenti di andare a vincolare la somma oppure sbloccare la disposizione di liquidità, di prelevare gli interessi maturati oppure mantenerli sul conto, e così via.

Sicuramente, Chebanca rappresenta un’ottima soluzione, anche se il tasso di rendimento netto non risulta davvero così ampio, portando quindi a degli interessi maturati non molto competitivi con i servizi mostrati nella nostra classifica.

Anche Unicredit, ovviamente, offre ai propri clienti una serie di servizi dedicati al conto deposito e simili.

Dopo aver analizzato un po’ tutte le opportunità, abbiamo determinato che il conto deposito MoneyBox potrebbe essere la scelta migliore per questo istituto di credito. Si tratta di un conto deposito generale vincolato, attraverso il quale l’utente può depositare una somma minima di 5.000€ incrementabile per multipli di mille. Questo genere di conto deposito ha una durata di 24 mesi, durante i quali non sarà possibile sfruttare la liquidità di questo pacchetto.

Il servizio applica un tasso di rendimento passivo dello 0,10%, caratterizzando una delle opzioni meno redditizie tra quelle viste all’interno di questa guida all’acquisto.

Questo specifico conto ha dunque senso per somme al di sotto dei 10.000€, e per chi non ha davvero bisogno della liquidità immediata derivante da questo servizio.

Il conto deposito di banca Mediolanum è probabilmente uno dei migliori tra quelli Italiani che stiamo analizzando in questa parte finale della nostra disamina. Nello specifico, il conto deposito vincolato noto come “SelfyConto” rappresenta una scelta interessante per chi desidera mantenere il proprio denaro in Italia, usufruendo di un servizio completo e vincolato a 6 mesi.

Con questa precisa configurazione, infatti, l’utente sarà in grado di tirare fuori il massimo dalla propria offerta, con un tasso di interesse pari addirittura al 4%.

La promozione può essere attivata direttamente online ed assume tutte le principali connotazioni dei conti deposito di tipo vincolato: non sarà possibile usufruire – per 6 mesi – di liquidità proveniente dalla somma depositata, sfruttando però un conto a canone annuo nullo per il primo anno di partecipazione al progetto.

Infine, altro conto deposito vincolato che può essere interessante se considerato esclusivamente in Italia è quello di Credem. Questo istituto offre infatti un servizio di conto deposito con tasso al 4%, attraverso il quale bloccare per 9 mesi una qualsiasi somma su cui maturare degli interessi specifici secondo la percentuale indicata.

Anche attraverso conto, quindi, sarà possibile inserire una somma di denaro minima a partire da 5.000€, che possono comunque essere accresciuti secondo le disposizioni della banca. Lo svincolo preventivo e senza preavviso prevede comunque il pagamento di una penale specifica, la quale è da considerare per la maggior parte dei servizi illustrati in queste righe finali.

Credem rappresenta sicuramente un’opportunità interessante soprattutto se si considerano l’assenza di costi di apertura del conto e un’assistenza garantita quotidianamente.

Quali sono, in conclusione, i conti deposito più sicuri?

Finora abbiamo visto da vicino i conti deposito più comuni, quelli più selezionati e quelli migliori di questo 2023. Nonostante ciò, scegliere comunque il conto deposito più sicuro è una fase delicata della selezione, che dovrebbe perciò tenere in considerazione alcuni elementi specifici del conto in sé e per sé.

Di solito, i conti deposito più sicuri sono ad esempio quelli che offrono sicurezza finanziaria, determinata da assicurazioni governative sui depositi come la FITD. Questo permette di mantenere i propri fondi sempre al sicuro, anche dal rischio di fallimento della banca in questione. Altro fattore che regola la sicurezza è poi legato agli accessi, che possono essere regolati via internet o meno.

Gli accessi online ormai sono garantiti da quasi tutti i servizi di banking, ma quando si sceglie bisogna sempre attenzionare la presenza dei giusti sistemi di crittografia, protezione dei dati e protezione ambientale, che possono ovviamente influire sulla sicurezza generale dei dati di accesso e scongiurare l’interesse dei malintenzionati.

Inoltre, un altro livello importante di sicurezza riguarda i tassi variabili. Quando si sceglie un conto deposito, sarebbe intelligente sceglierlo in base ad un tasso fisso, non variabile. Oggi che l’inflazione ha raggiunto livelli altissimi, le variazioni dei tassi potrebbero portare a rendimenti non più così vantaggiosi.

Valerio Pezzano, nato a Roma nel 1992, è un esperto di marketing online che ha iniziato la sua carriera nel 2009. Specializzato in performance marketing ed e-commerce, e attualmente è uno dei co-fondatori di Comprissimo.